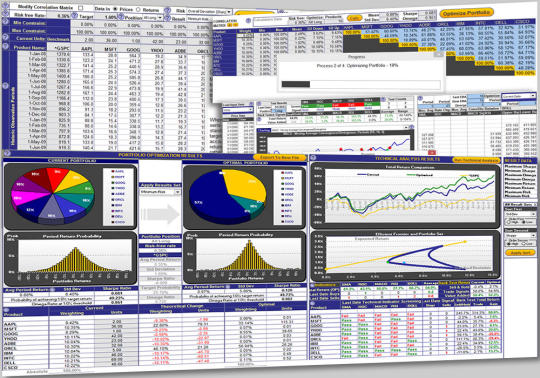

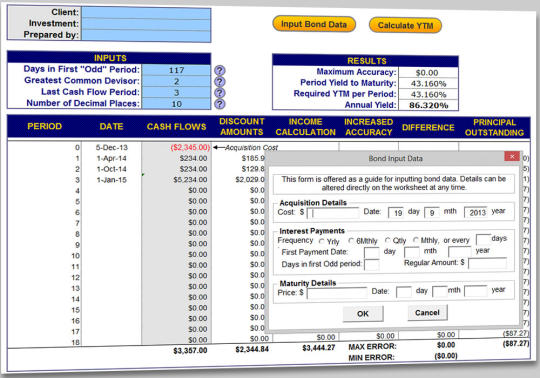

ポートフォリオの最適化テンプレートは個々の投資との間にリターンリスク・プロファイルと相関関係に基づいて、最も低いリスクで最高のリターンを与える金融投資のポートフォリオの最適な資本重み付けを識別します。ポートフォリオ最適化モデルのデザインは、それが金融商品やビジネスの流れポートフォリオのいずれかに適用することができます。入力と出力結果の解釈を支援するために全体のポートフォリオ最適化テンプレートは、ヘルプアイコンで直感的で柔軟性があります。分析のための履歴データの入力は、絶対的な価格や返品、開催された現在のユニットの数と、インターネットから証券の金融市場データの長期間をダウンロードするツールを指定するオプションでサポートされています。高度な最適化オプションは、オメガ比下Sortino比と利得/損失の下でリスクまたは半偏差を下振れ、シャープレシオの下で全体のボラティリティのための最適なポートフォリオとリスク分析オプションで重み付けの最小値と最大制約を設定することが含まれます。最適化は、モンテカルロ・シミュレーションを経て目標リターンを達成する確率を分析します。ポートフォリオ最適化の結果は、重み付けグラフで表示され、必要なディストリビューションと同様に取得し、清算のアクションを返しています。最適化プロセスは、効率的フロンティアの先端に沿って可能なポートフォリオを保存します。ピボタル最小と最大のリターン、リスクのプロファイル、および比率は、その後の分析のためにロードすることができます。技術的な分析は、信号取引からバックテストトータル・リターンと各投資または最高のバックテストの戻りになり、全ポートフォリオのための技術的な期間定数の自動最適化を備えています。詳細なチャートとテクニカル分析指標とバックテストの分析は単純移動平均(SMA)、変更(ROC)の速度、平均収束/発散(MACD)の移動、相対力指数(RSI)とボリンジャーバンドを含みます。テンプレートには、クロスプラットフォームのポートフォリオ最適化ソリューションとして、Mac用、Windows用のExcel 97から2013とExcel 2011または2004と互換性があります

のこのリリースで新しいのあるもの:ます。

エクセル2016との互換性

こののバージョン5.0の新しいのあるもの:ます。

エクセルの最近のバージョンのXLSM機能として保存して機能を輸出強化ます。

の要件の

をMicrosoft Excel 97から2013

の制限の

30日間の試用

コメントが見つかりません